|

登录新浪财经APP 搜索【信披】观测更多考评品级体育游戏app平台 炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 出品:新浪财经上市公司有计划院 作家:IPO再融资组/郑权 12月5日,浙江蓝宇数码科技股份有限公司(下称“蓝宇股份”)发布了创业板刊行公告,将于近期上市。 陈诉前夜,蓝宇股份的事迹联贯暴增,兴奋创业板上市野心。同期,公司的毛利率也大幅增长,显耀高于行业均值。在超强的成长材干和盈利材干背后,蓝宇股份事迹的确性遭到了多轮问询,外售收入快速增长但部分大客户难以核查,还有境内大客户属于公司前董事、前职工旗下。此外,蓝宇股份还放宽了对大客户的信用策略,走低的议价材干涉暴增事迹、高毛利率酿成对比。 蓝宇股份的陈诉材料多处出现“得过且过”等问题,如存在错别字、乌有使用改进形态、编码出现乌有等问题。交往所曾要求公司及保荐券商国信证券切实提高信披质料和执业质料。干系词在最新版的招股意向书中,蓝宇股份部分焦虑表格还出现了范例乌有,投资者感到稀里糊涂。 事迹暴增但的确性遭普通质疑 毛利率飙升异于同业 招股书自大,蓝宇股份的主营业务是数码喷印墨水的研发、坐蓐和销售,主要产物为数码喷印墨水(均为水性墨水)。 2020-2023年、2024年前三季度,蓝宇股份分别罢了营业收入1.57亿元、2.72亿元、3.13亿元、3.84亿元、3.58亿元,同比分别增长22.8%、73.03%、15.02%、22.46%、27.84%;分别罢了归母净利润0.31亿元、0.6亿元、0.72亿元、 0.93亿元、 0.82亿元,同比分别增长190.47%、91.46%、19.75%、28.56%、17.12%;扣非归母净利润分别为0.27亿元、0.57亿元、0.76亿元、0.87亿元、0.79亿元,同比分别增长162.6%、109.06%、32.98%、14.63%、20.79%。 蓝宇股份2023年的营收较2020年增长143.72%,2023年的归母净利润较2020年增长194.74%。恰是靠着激增的营收,蓝宇股份材干兴奋创业板上市条目,2021年的扣非归母净利润越过5000万元,2022年的扣非归母净利润越过6000万元。 但蓝宇股份暴增的营收和净利的确性存疑,交往方位问询函中也对收入的确性示意疑问。如深交方位第二轮问询中,径直以“收入的确性”为一主题,对蓝宇股份境外售售的确性、第四季度收入占比过高、事迹增速过快的合感性及的确性等发出问询。 其中,蓝宇股份境外售售的的确性颇值得和蔼。2021-2023年,公司境外售售收入分别为0.53亿元、0.84亿元、1.12亿元,年复合增长率高达44.8%,远高于同业公司纳尔股份的4.16%、天威新材的14.79%。 恰是境外收入的大幅增长,蓝宇股份材干保捏营收的高增长,公司示意对巴基斯坦、印度的境外收入增长较快。 蓝宇股份几家巴基斯坦大客户值得和蔼,有的是不肯意裸露其销售范围,有的是实地核查遭拒。如客户Riztex corporation曾拒却蓝宇股份的IPO中介机构的实地核查,2021年、2022年,蓝宇股份向Riztex corporation的销售收入分别为579.29万元、397.47万元,占昔时巴基斯坦外售收入的比例分别为27.8%、11.27%。自后,蓝宇股份以该客户外汇付款材干欠安为由断绝了合营。 此外,巴基斯坦另一家客户ZEENATPRINTING AND DYEING MILLS(PVT)LTD基于营业私密,拒却裸露其销售范围和营业收入。 2020年、2021年,蓝宇股份第四季度收入占比分别为38.91%、34.45%,而可比公司平均占比分别为31.72%、28.27%。关于四季度收入占比过高的问题,蓝宇股份示意2020年和2021年公司新增产能主要连合于昔时三四季度。 关于营收、净利润增速高于同业,蓝宇股份继承了2016-2022年七年的财务数据诠释注解营收增速与同业莫得昭着各异。但从2020-2023年这四年间,蓝宇股份的营收增速和净利润增速显耀高于同业,而这几年碰巧是蓝宇股份冲刺创业板IPO,必须兴奋硬性财务野心的年份。 wind自大,蓝宇股份2023年的营收较2020年增长了143.72%,显耀高于同业可比公司天威新材的59.47%、纳尔股份的18.64%。2023年,蓝宇股份的净利润较2020年增长了194.74%,显耀高于天威新材的72.52%、纳尔股份的4.58%。

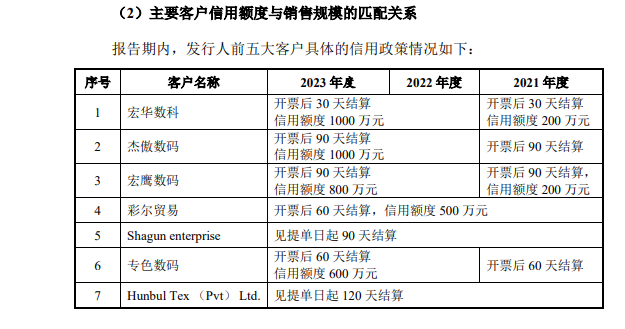

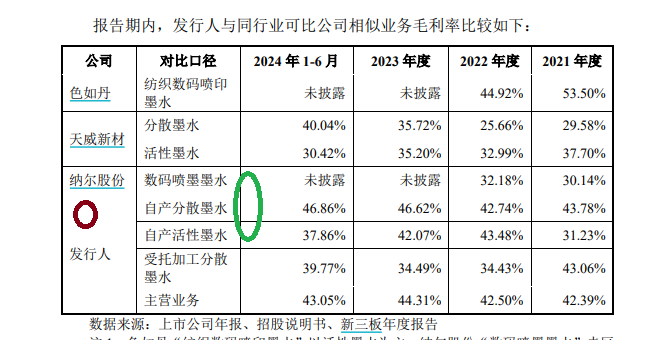

此外,蓝宇股份的毛利率也大幅增长。2019-2023年,公司抽象毛利率分别为27.96%、37.71%、39.17%、39.5%、41.15%。2020年,蓝宇股份的毛利率较2019年激增近8个百分点,这几年捏续攀升,而同业公司的毛利率较为踏实。 wind自大,2019-2023年,蓝宇股份同业可比公司的毛利率均值(无色如丹2022年、2023年数据,因其撤退IPO请求)分别为33.83%、35.58%、32.59%、21.45%、25.61%。 2019年,蓝宇股份的毛利率均值还低于同业可比公司均值,2020年就高于均值,且2021-2023年的毛利率跨越同业公司均值一大截,颇为相等。 凭证中注协《审计技巧辅导第1号——财务诈骗风险》(已废止)的轨则,“与同业业的其他公司比拟,赢利材干过高或增长速渡过快”是值得和蔼的财务诈骗信号。 对大客户减弱信用策略 议价材干涉高事迹增长、高毛利率背离 禀报期内,蓝宇股份的营收、净利润都暴增,毛利率也大幅增长显耀高于同业公司均值,要是这些数据都是的确的,按照朴素的营业旨趣,公司的产物应该很畅销,毕竟毛利率高于同业且营收大幅增长。 但事实是,蓝宇股份对大客户放宽了信用策略。陈诉材料自大,蓝宇股份对第一大客户宏华数科的信用额度由2021年的200万元升迁到2022年的1000万元,对大客户杭州宏鹰数码科技有限公司[(下称“宏鹰数码”)的信用额度由2021年的200万元升迁至2022年的800万元,对大客户杰傲数码的信用额度由0升迁至2022年的1000万元,对客户专色数码的信用额度由0升迁至600万元。  着手:招股书 着手:招股书

蓝宇股份对大客户放宽信用策略,诠释其对客户的议价材干不仅莫得升迁,反而在减弱,这与公司暴增的事迹及超高的毛利率违犯离。 蓝宇股份相等的客户中,除了上文提到的几家巴基斯坦客户,还有宏鹰数码。招股书自大,宏鹰数码栽植于2015年12月,注册成本700万元,激动为吴斌、朱建新及孙晓鸣,分别捏股59%、25%及16%。其中,孙晓鸣为蓝宇股份前董事,朱建新为蓝宇股份前职工。 颇值一提的是,宏鹰数码栽植1个月后的2016年,蓝宇股份便与宏鹰数码合营。2019—2023年,蓝宇股份对宏鹰数码的销售收入分别为1409.15万元、1322.77万元、1554.63万元、1,010.48万元、1,287.41万元,宏鹰数码2019-2021年都是第三大客户。 两名前职工旗下的公司,栽植不久就成为蓝宇股份客户,尤其还有别称前董事捏股,这未免有些蹊跷。况兼,宏鹰数码并不是贸易商,而是我方购买墨水进行坐蓐,属于蓝宇股份的直销大客户。 陈诉材料自大,宏鹰数码激动朱建新原在宏华数科使命时意志蓝宇股份内容为止东谈主,下野后栽植宏鹰数码径直从蓝宇股份采购墨水。意志前雇主、在前雇主公司打工,下野一个月后就能栽植卑劣公司,从前雇主前雇主那儿采购多量商品,不错称得上是“好职工”。 陈诉材料得过且过 国信证券是否费力守法? 陈诉材料自大,蓝宇股份“行业内墨水企业暂未见向卑劣拓荒业务的报导”等语句存在错别字;自产漫衍墨水、活性墨水的平均售价与主要原材料采购价钱的变动表中,仍使用改进形态;营业收入、扣非后净利润快速增长,且昭着高于新三板时增速的原因的具体翰墨中,编码出现乌有。 因出现错别字、编码乌有、排版问题,蓝宇股份及国信证券被点名,深交所要求二者对招股诠释书和审核问询恢复进行全面完善,切实提高信息败露质料及执业质料。  着手:招股书 着手:招股书

干系词在最新版的招股书中,蓝宇股份仍然出现了初级排版问题。如在毛利率分析章节,蓝宇股份在与同业公司对比毛利率时,少差异割线,投资者很难获取要津信息。 具体为,蓝宇股份与纳尔股份两家公司多项产物之间莫得差异割线,投资者不知谈自产漫衍墨水、自产活性墨水是哪家公司的毛利率。 上文提到,蓝宇股份的毛利率大幅增长,而同业公司相对比较安静,尤其是蓝宇股份毛利率昭着高于同业均值,这时期投资者需要明鹤刊行东谈主是哪种产物毛利率高,为何高,而蓝宇股份最新版招股书中少沿途分割线,令投资者感到稀里糊涂。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察体育游戏app平台 |