|

一、准备招待新一轮上行 客岁底以来,市集已履历了一轮改换。咱们合计,刻下应当抛下悲不雅情谊治装待发,在春节前后招待新一轮上行: 当先,咱们在年度策略《强市集,新逻辑》中照旧款式了本轮行情的形态特征,即“大涨、大波动、大分化”,飞腾将由多个阶段性的“快涨、大波动”的轰动市组成,底部逐步抬升、拾级而上。客岁底以来的这波改换,亦然行情轰动消化的流程。 其次,履历岁末岁首的改换,市集又一次来到高性价比区间,无数行业拥堵度均在低位。拥堵度是咱们独家构建,用于商酌各行业、赛谈往还情谊的蹙迫方针,其在短期择时方面有较强的指点驱散。而近期咱们不雅察到,无数行业拥堵度照旧回到低位,指向市集举座来到高性价比区间。

而且,外部压力缓解也有望带动风险偏好缔造。客岁12月以来,“特朗普往还”握续演绎,重迭非农职业超预期韧性,好意思元、好意思债利率大幅攀升压制风险偏好,给人人风险钞票齐带来冲击。而近期,跟着好意思国12月中枢通胀超预期降温显贵缓解市集对好意思国再通胀的担忧,好意思元、好意思债利率高位回落,人人风险钞票迎来喘气窗口。与此同期,1月17日中好意思元首通话,对中好意思博弈的担忧也有望缓解,进而提振风险偏好。

此外,2024年经济超预期收官,基本面预期不息缔造。2024年四季度施行GDP同比5.4%,光显高于市集预期的5.1%。而且,从所在两会追踪来看,松手2025年1月16日,北京、上海、广东等15个省市的GDP增速办法加权均值与2024年基本保握一致,标明政府对2025年经济增长的诉乞降信心仍在,后续政策逆周期加码力度仍可期。

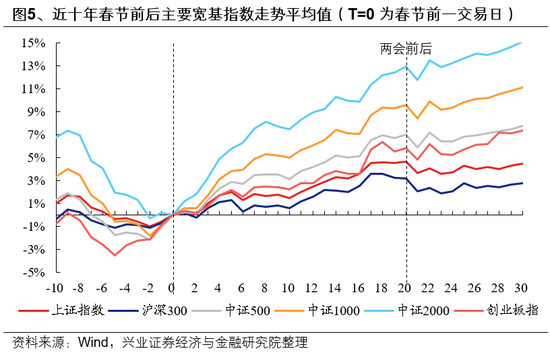

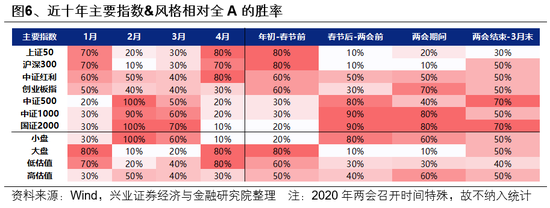

终末,参考历史训戒,春节前后至两会时代,自己亦然罕见的靠预期驱动、风险偏好擢升的传统躁动窗口。统计近十年春节前后主要宽基指数走势,时时春节前几个往还日市集就逐步开启躁动,春节事后躁动握续演绎。直到两会前后,跟着经济办法阐明、岁首数据发布,市集才逐步迎来决断。

结构上,“哑铃型”成就不错阶段性向高弹性标的歪斜。2024年9月底以来,政策回转、但基本面回转尚待考证,指数与行业的阐述同基本面关联度较低,市集主要基于流动性与估值缔造逻辑进行赔率往还,呈现光显的“哑铃型”成就,风险偏好抬升时聚焦小盘,风险偏好缩短时又切向红利。跟着后续不笃定性身分进一步开释、新一轮飞腾开启,“哑铃型”成就或再度转向高弹性标的歪斜。

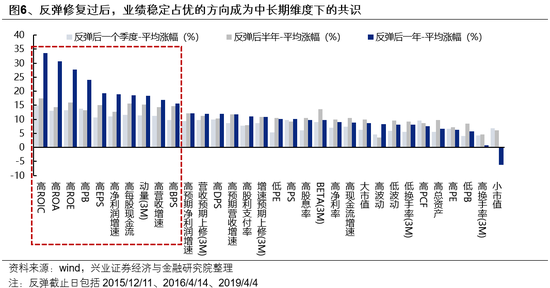

二、3、4月份将是行情能否转向盈利驱动的蹙迫不雅察窗口 中永恒维度,行情得以握续最终仍需要盈利扶持,届时市集审好意思也将从估值驱动追思盈利驱动。参考历史训戒,除了2015年的水牛行情,历史上的牛市大多齐需要盈利与估值共振,行情才能够握续。而且牛市初期反弹事后,以高ROE/ROA/ROIC、高每股现款流、高净利润增速/营收增速等为代表的高胜率钞票脱颖而出,成为市集新的中永恒维度下的共鸣标的。

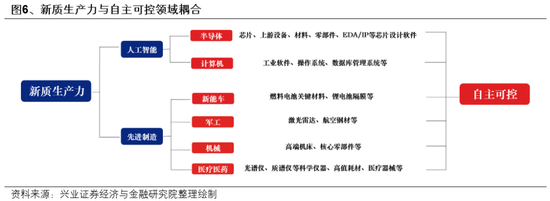

本轮来看,3、4月份或是行情能否转向盈利驱动的蹙迫不雅察窗口。该阶段,不仅是市集依据政策信号和基本面考证、再行选拔标的的蹙迫时点,亦然评估内需顺周期钞票和逆境回转类钞票能否占优的蹙迫考证窗口: 第一,3月初召开的寰宇两会将在中央经济责任会议的布景下进一步明确经济办法和包括赤字率在内的增量政策力度,并加速推动政策的落地。若政策发力能够带动市集有明确的基本面改善预期,有望为市集注入一剂“强心剂”,也意味着内需顺周期钞票有望迎来积极订价。 第二,上市公司将于4月泄漏2024年年报和2025年一季报,在履历逆周期政策发力2个季度、部分行业进一步迎来出清后,财报有望逐步考证企业基本面的改善。此外,财报还将为投资者提供更多结构上的景气陈迹,匡助市集凝华干线。 第三,来自中好意思交易等外部的扰动逐步“靴子落地”,市集或将进一步聚焦里面景气缔造的陈迹。 三、招待新一轮上行,结构奈何成就? (一)“哑铃”向高弹性标的歪斜:温雅AI、新质出产力与并购重组 新质出产力界限是永恒促进经济动能切换和短期托底政策的发力勾通点。尤其是特朗普就任后带来对华政策的不笃定性使得自主可控的必要性再度擢升,且与国内新质出产力发展耦合,财政预算有望进一步向“安全”干线歪斜。一方面,国内新质出产力发展条款的产业链供应链升级、新兴产业和将来产业的发展标的,恰巧与国内卡脖子技艺的要道界限不约而同,自主可控既是大国博弈布景下的计谋妙技,亦然发展新质出产力的内在条款。另一方面,2025年财政加力信号明确,后续有望不息刊行超永恒终点国债专项用于支握科技改进、产业链安全等计谋蹙迫性较高的标的,助力高质地自主可控。 重心温雅AI、半导体、信创、机器东谈主、低空经济等标的。

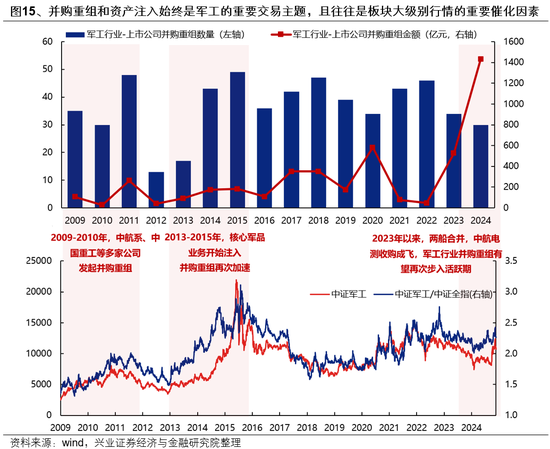

并购重组方面,其逾额收益与市集举座阐述强联系,即市集举座向好、风险偏好擢升的阶段,联系标的更容易跑赢全A。前期市集风险偏好缩短,并购重组指数也在握续跑输全A,而近期市集出现反弹后,照旧有初步跑赢全A的迹象。跟着后续市集逐步进入躁动窗口、风险偏好迎来擢升后,并购重组联系契机可进一步擢升温雅度。

四肢本轮政策重心支握的资源成就门道,并购重组市集正在禁止线路出一些新的投资机遇。梳理本年以来并购重组的代表性案例,同期勾通所在政府最新政策以及国务院国资委《对于更正和加强中央企业控股上市公司市值惩办责任的几许想法》中对并购重组标的提议的具体条款,咱们合计后续对于并购重组不错重心温雅三条选股念念路:未上市优质钞票注入、同业业资源整合以及栽种新质出产力。

(二)前期超跌的行业也可提高温雅 市集反弹阶段,前期超跌的行业时时朝上弹性更大,可稳当提高温雅。通过超跌进程(RSI方针)、盈利修正力度(四季度以来盈利修正情况)、往还拥堵度三大方针,筛选出超跌进程光显、盈利未遭下修、刻下去来拥堵度偏低的科技制造行业,后续有望具备较好弹性,主要聚会在新能源(光伏产业链、风电、锂电板)、军工(碳纤维、船舶制造)、传媒(出书、游戏)、计较机(金融IT、汇聚安全、操作系统)、电子(半导体制造、耗尽电子)等。

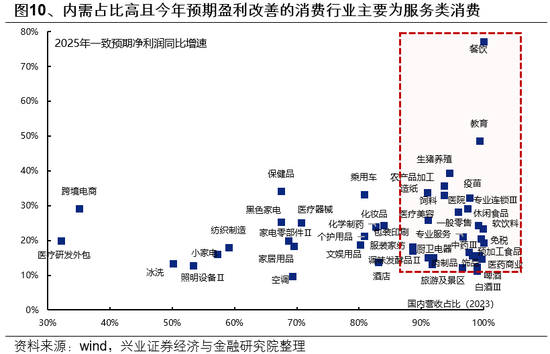

(三)3、4月份后,择机擢升对内需顺周期和逆境回转行业的温雅 经济周期角度,内需顺周期本轮是基本面回转的蹙迫标的之一。2025年外需受潜在新增关税扰动,经济增长更需内需神敢于。而扩内需四肢本轮政策组合拳发力重心,政策力度有望在两会时代获得进一步明确,亦然最受益于政策定结伙复苏预期的标的。 喜欢服务类耗尽。从经济责任会议表述上看,服务耗尽四肢合适耗尽升级和扩容的大标的,有望成为本轮扩大耗尽的蹙迫能源和主要增量起首。此外,服务耗尽亦然本年耗尽细分界限中具备盈利缔造弹性的标的。磨练各耗尽行业2023年国内营收占比与2025年一致预期净利润同比增速,内需占比居前、且25年具备盈利缔造弹性的行业主要聚会在以餐饮、熟识、零卖、医疗为代表的服务耗尽。外需承压期一样是内需政策发力的蹙迫时候窗口,潜在增量政策加握下具备盈利缔造基础。

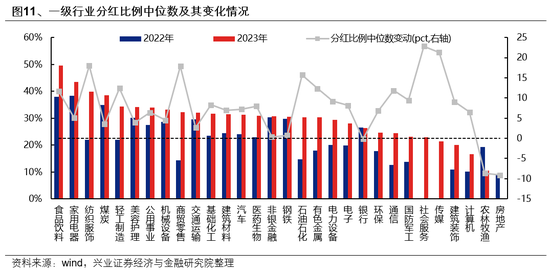

精选传统耗尽界限如食物饮料、家电等行业龙头。跟着本轮政策以需求侧为发力重心,有望受益于经济定结伙基本面改善预期从而迎来估值缔造。此外,这些行业多已步入老练期、盈利庄重,愈加喜欢股东讲述,分成和增握回购意愿较强,且跟着国内需求企稳缔造,将兼具增长和分成。

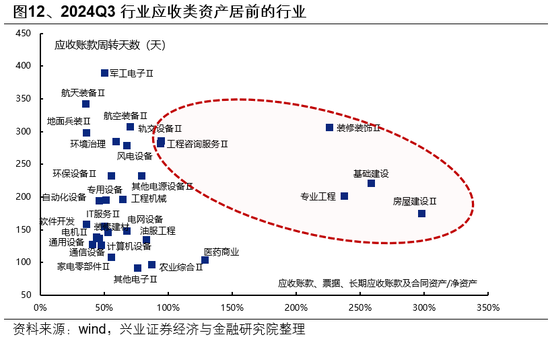

温雅受益于化债政策的建筑与地产链龙头。跟着所在政府化债逐步落地鼓动、财政压力缓解后新增干与名目的预期强化,受政府主导、应收类钞票占比拟高的行业有望迎来现款流和钞票欠债表的改善,主要聚会在装修守秘、专科工程、基础建设、房屋建设、工程说合服务等建筑和地产链行业。

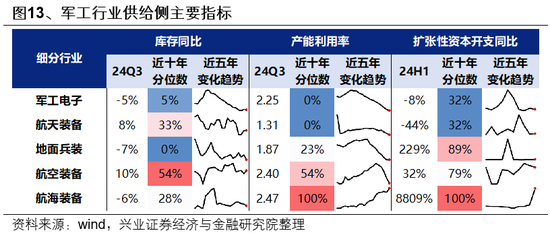

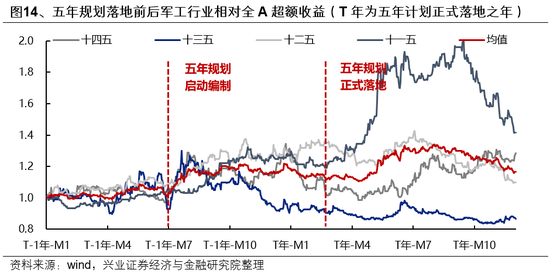

产业周期角度,供给形式优化的先进制造业是本轮基本面回转的另一蹙迫标的。寻找畴昔几年产能膨大已显贵放缓、出清相对充分、2025年产能欺诈率简略率迎来缔造拐点的行业,同期协作归拢重组,行业竞争形式有望加速优化,产业回转陈迹有望在年报和一季报进一步获得明确。重心温雅新能源、军工等先进制造业龙头: 军工方面,前期“十四五”预备中期改换、订单下达蔓延等扰动畴昔,2025年四肢“十四五”收官之年,队列建设“十四五”预备履行已进入才略集成请托要道期,24Q3行业在手订单已运行回升,“十四五”存量需求有望加速开释。参考历史训戒,五年预备一样是影响军工行情演绎的蹙迫身分,2025年“十五五”将启动编制,跟着新一轮订单周期开启,有望推动行业举座景气复苏。此外,跟着市集并购重组步入活跃期,军工行业归拢和钞票注入措施有望加速,这也或将成为2025年军工行情的蹙迫催化。

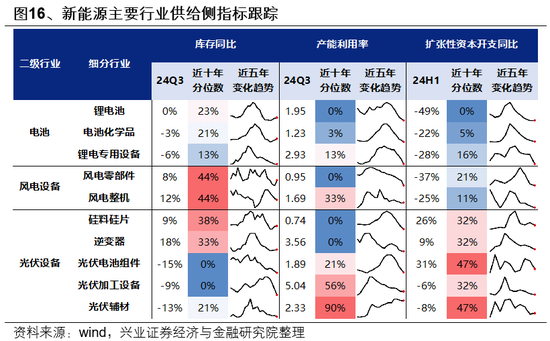

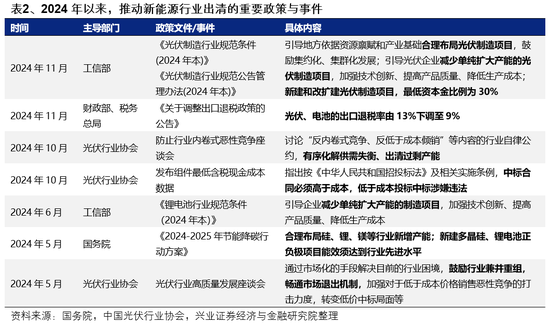

新能源方面,近两年行业供给履历加速出清,其中电板、风电零部件、光伏硅料及逆变器等设施已出现补库迹象,2025年开工率或将率先迎来拐点,功绩有望先行企稳缔造。与此同期,陪同供给去化,锂电板、风电行业龙头聚会度逐步抬升,跟着政策对归拢重组和淘汰低效、多余产能的支握力度增强,本年行业竞争形式有望进一步优化,产业整合或将成为蹙迫看点。

风险指示 经济数据波动云开体育,政策宽松低于预期,好意思联储降息不足预期等。 |